何氏眼科“根据地”收入疲软,布局中心城市“口号大于行动”?

来源:观察者网

2021-05-28 09:42

观察者网·大橘财经讯(文/陈墨 编辑/周远方)12年80倍、最近3年7倍,爱尔眼科在登陆A股后产生的化学反应,让越来越多的民营医院格外“眼红”。

随着智能终端迅速普及、人口老龄化加速,各类眼病的患病率明显上升,白内障、屈光不正(近视)、玻璃体视网膜病、青光眼等手术渗透率仍有很大的增长空间。去年7月底,辽宁何氏眼科医院集团股份有限公司(下称:何氏眼科)、华厦眼科医院集团股份有限公司、成都普瑞眼科医院股份有限公司等接连提交上市申请,筹备扩张。

其中,业务集中在辽宁省的何氏眼科,将其下一步的发展战略定为“布局以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区以及以成都、重庆为中心的西部地区等地”。

不过,IPO计划融资近5亿元中,仅有分别4560万元和3540万元投资位于重庆、北京的眼科医院项目。且在“根据地”的营收持续疲软之际,何氏眼科最近3年更发生了超过50起的医患纠纷,并多与技术水平较高的白内障手术有关。

如今,去年7月29日递交创业板上市申请的何氏眼科已经历两轮问询,何时上会仍遥遥无期。对于观察者网在招股书中发现的相关问题的采访函,何氏眼科也未作出回应。

“根据地”收入疲软

截至2020年末,何氏眼科共拥有3家三级眼保健服务机构,32家二级眼保健服务机构、60家初级眼保健服务机构。

根据何氏眼科的说法,这是一项通过二十余年实践,探索出的一条可持续、可复制的三级眼健康医疗服务模式:

初级眼保健服务功能定位为预防与康复,建立视光门店、诊所等,提供眼健康监测、基础眼病诊断及治疗、屈光不正光学矫正等基础眼科医疗服务;

二级眼保健服务功能定位为常见眼病诊疗,包括地市级、县市级医院及能开展手术治疗服务的门诊,有手术室,可开展常见眼病手术诊疗服务;

三级眼保健服务功能定位为区域疑难眼病诊疗,该类门店技术实力最强,能够提供疑难眼病的会诊及手术治疗服务,且为区域中心医院。

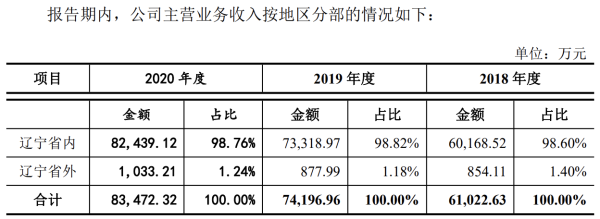

据介绍,何氏眼科三级眼保健服务机构均在辽宁省内,分别为沈阳何氏、大连何氏、葫芦岛何氏,且定位为辽中、辽南、辽西区域中心医院。

另外,32家二级眼保健服务机构中有26家位于辽宁省内,60家初级眼保健服务机构中有59家位于辽宁省内。

2018-2020年,何氏眼科营业收入分别为61372.77万元、 74556.38万元、83847.33万元,同比增速分别为21.5%、12.5%;实现归属于普通股股东净利润分别达到5610.47万元、8060.12万元、10023.59万元,同比增速分别为43.7%、24.4%。

在2020年,沈阳何氏贡献了36.42%的营业收入和47.70%的净利润;大连何氏贡献了18.34%的营业收入和18.98%的净利润;葫芦岛何氏贡献了6.09%的营业收入和7.24%的净利润。

3家三级眼保健服务机构累计贡献了超过60%的营业收入和超过73%的净利润。

从收入占比上看,随着何氏眼科开店数量的增加,沈阳何氏、大连何氏、葫芦岛何氏等所贡献的营业收入占比逐年下降。

同时,何氏眼科在招股书中披露,上述门店报告期内净利润占比较高,系庄河何氏、辽阳何氏、铁西何氏、丹东何氏、上海何氏等新设门店开业以及阜新何氏、朝阳何氏、本溪何氏等门店尚未到盈亏平衡点,亏损额较大所致。

观察者网注意到,2020年,何氏眼科旗下35家控股子公司中,有23家出现亏损。

截至2019年末,设立时间2年以上的子公司中,虽然多数的亏损数额收窄,但仍然没有走出亏损的阴影。

对此,何氏眼科一方面表示,上述情况符合市场培育期的经营特点,另一方面也提到,部分子公司所在地属于经济欠发达地区,人均可支配收入较少,眼保健意识较弱,市场培育较慢。

因此,何氏眼科提出:

截至2020年末,已实现辽宁省内地市级医院全覆盖。

同时,公司具备品牌和技术输出的能力,开始积极拓展全国业务,公司开始布局以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区等地,在各区域投资建立眼科专科医疗机构,初步形成各区域连锁网络布局和全国重点城市的战略布局。

尽管该“战略布局期”被规划为何氏眼科发展的第四阶段,开启于2019年,不过,从地区收入看,2019年何氏眼科来自辽宁省外的收入仅为877.99万元,同比增加24万元,收入占比下降0.22个百分点;2020年,来自辽宁省外的收入同比增加155万元,收入占比仅略增0.06个百分点。

根据披露,何氏眼科规划中的沈阳何氏医院扩建项目(总投资1.37亿元),何氏眼科新设视光中心项目(总投资23450万元)、北京何氏眼科新设医院、重庆何氏眼科新设医院、何氏眼科信息化建设项目等将全部由本次公开发行股票的募集资金投入解决,不足的地方将自筹解决缺口。

然而,号称要加速布局北京、上海、深圳、重庆等中心城市的何氏眼科,仅向北京、重庆新设医院分别投资4559.69万元、3537.53万元,而深圳、上海等地项目规划并未出现在本次募资用途上。

与此同时,何氏眼科新设视光中心项目也将首先在辽宁省内建设30家视光中心,并在第二年建设位于北京、重庆、保定的19家视光中心,第三年在深圳、成都、上海建设18家视光中心,累计投资23450万元。

对于上述项目是否与何氏眼科公布的战略规划不符等问题,何氏眼科并未对观察者网的采访函做出回应。

医疗纠纷3年超50起

手术治疗和视光服务是何氏眼科两大收入来源。不过,从业务比重看,这两项收入呈现了此消彼长的现象。

招股书显示,何氏眼科的手术治疗服务主要为三种,按收入排序分别是白内障诊疗、屈光不正手术矫正、玻璃体视网膜诊疗。

2018-2020年,何氏眼科手术治疗收入分别为35247万元、40037万元、43736万元,同比增速分别为13.6%和9.2%。

同期内,白内障诊疗收入分别为14114万元、15130万元、15255万元,同比增速7.2%和0.8%;屈光不正手术矫正收入分别为12397万元、15465万元、17732万元,同比增速24.7%和14.7%;玻璃体视网膜诊疗收入分别为5021万元、5327万元、6661万元,同比增速6.1%和25%。

不难看出,何氏眼科最近三年的手术治疗收入增速不断下滑,且占主营业务收入的比重也逐年下降;与此同时,作为第一大收入来源,白内障诊疗收入的增长更是几乎停止增长。

对此,何氏眼科给出的解释为:

主要系公司在保持原有优势诊疗服务项目的基础上,围绕青少年近视防控,加大视光服务投入力度,视光服务增长较快所致。

从手术治疗规模上看,2018-2020年,何氏眼科分别进行了4.43万例、4.51万例、4.43万例手术。单台手术平均收入在期内分别为7956元、8877元、9873元,大约以每年千元左右的水平增长。

然而,手术诊疗的毛利率波动却令人意外。

期内,白内障诊疗毛利率在期内分别为36.2%、34%、37.6%,可谓起伏不定;屈光不正手术矫正分别为52.8%、53.9%、52.9%,仍是起伏不定;玻璃体视网膜诊疗则分别为38.4%、36%、31.6%,逐年加速下滑。

另外,观察者网注意到,2018-2020年,何氏眼科已完结且涉及的医疗纠纷经济赔偿/补偿的医疗纠纷分别为23起、20起、14起,涉及患者数量57人。

其中,涉及经济赔偿/补偿金额在10万元以上的医疗纠纷共7起:飞秒激光手术1起、白内障手术3起、屈光手术1起。

而截至最新招股书签署日,何氏眼科尚未完结的医疗纠纷尚有4起:飞秒激光手术1起、白内障手术2起、青光眼1起。

据介绍,何氏眼科“医疗服务质量很大程度上取决于医生的执业水平和医院医疗服务体系的健全程度”。

然而,2018-2020年,何氏眼科研发费用仅分别为216万元、161万元、160万元,占营收的比重也在同步下滑。

三级眼保健服务机构数量始终维持在3家,是否应加速布局在中心城市布局?3年超50起医疗纠纷,且多与白内障手术相关,研发投入是否影响手术质量?对于这些问题,何氏眼科始终没有向观察者网作出回应。

本文系观察者网独家稿件,未经授权,不得转载。

被曝初步评估“没赢”,白宫怒了:假新闻

多名核科学家遭暗杀,伊朗:敌人不可能将技术连根拔起

美政府逼着欧洲加军费,“美军火商忙着抢市场”

“美国铜储量比中国多,但就炼不出来”

特朗普称停火已生效,警告以伊不要违反协议

违反法律法规

违反法律法规